Les soldes mondiaux des transactions courantes ont augmenté de 0,6 point de pourcentage du PIB mondial en 2024, un chiffre considérable. Si l’on corrige ces soldes de la volatilité tenant à la pandémie et à la guerre en Ukraine menée par la Russie, cette évolution marque une nette rupture avec la tendance au resserrement observée depuis la crise financière mondiale et pourrait être le signe d’un changement structurel majeur.

Le Rapport sur le secteur extérieur, qui vient d’être publié, présente notre dernière évaluation de ces déséquilibres dans les 30 plus grandes puissances économiques, qui totalisent environ 90 % de la production mondiale. Cette analyse est un élément essentiel du mandat du FMI, lequel vise notamment à favoriser l’expansion équilibrée du commerce et de la croissance économique et à promouvoir la coopération monétaire internationale.

Avant toute chose, il est important de rappeler que les excédents et les déficits extérieurs ne sont pas nécessairement un problème et qu’ils peuvent être opportuns dans une certaine mesure. Par exemple, pour un pays jeune ou en plein essor, il est avantageux de financer une partie de son développement économique par des capitaux étrangers. À l’inverse, un pays plus ancien ou moins dynamique peut avoir intérêt à épargner davantage et peut obtenir de meilleurs rendements en réalisant des investissements internationaux.

Dans le Rapport sur le secteur extérieur, nous menons à bien une délicate double tâche : déterminer si les soldes courants se situent à un niveau globalement approprié, c’est-à-dire s’ils sont cohérents avec les paramètres fondamentaux et les politiques souhaitables, et s’ils se révèlent excessifs, mettre en évidence les risques à terme pour le pays en question et pour l’économie mondiale.

Les déficits comme les excédents excessifs peuvent être des sources de risques.

Dans le cas d’un pays enregistrant un déficit excessif, le principal risque est de voir les primes de risques s’envoler, ce qui le priverait de façon soudaine de son accès au marché et lui imposerait un rééquilibrage brutal et douloureux. S’il occupe une place importante dans l’économie mondiale ou s’il est très intégré dans cette dernière, le ralentissement qui résulterait de ce rééquilibrage pourrait avoir des répercussions négatives sur d’autres pays.

Les excédents excessifs soulèvent également des risques. Premièrement, l’existence d’excédents excessifs ici a pour pendant celle de déficits excessifs ailleurs. En comprimant les taux d’intérêt, ces excédents peuvent inciter d’autres pays à emprunter plus que de mesure. Lorsque les taux d’intérêt mondiaux ne peuvent pas s’ajuster à la baisse (situation de trappe de liquidité), les excédents excessifs peuvent déprimer l’activité mondiale, comme je l’ai montré dans un article de recherche. L’accroissement rapide des excédents dans les grands pays peut aussi engendrer de fortes perturbations sectorielles chez leurs partenaires commerciaux et attiser les velléités protectionnistes, ce qui entraîne des conséquences néfastes sur l’économie mondiale.

Souvent, un déficit ou un excédent excessif est le reflet de distorsions internes : par exemple, une politique budgétaire exagérément expansionniste dans les pays en déficit ou des dispositifs de protection sociale insuffisants qui amènent les ménages à accumuler une épargne de précaution trop élevée dans les pays en excédent. Pour déterminer si les soldes courants sont excessifs, il faut effectuer une analyse exhaustive des déterminants fondamentaux de l’épargne et des décisions d’investissement au niveau national et des politiques qui ont une incidence sur ces dernières. L’exercice est imparfait, mais nécessaire.

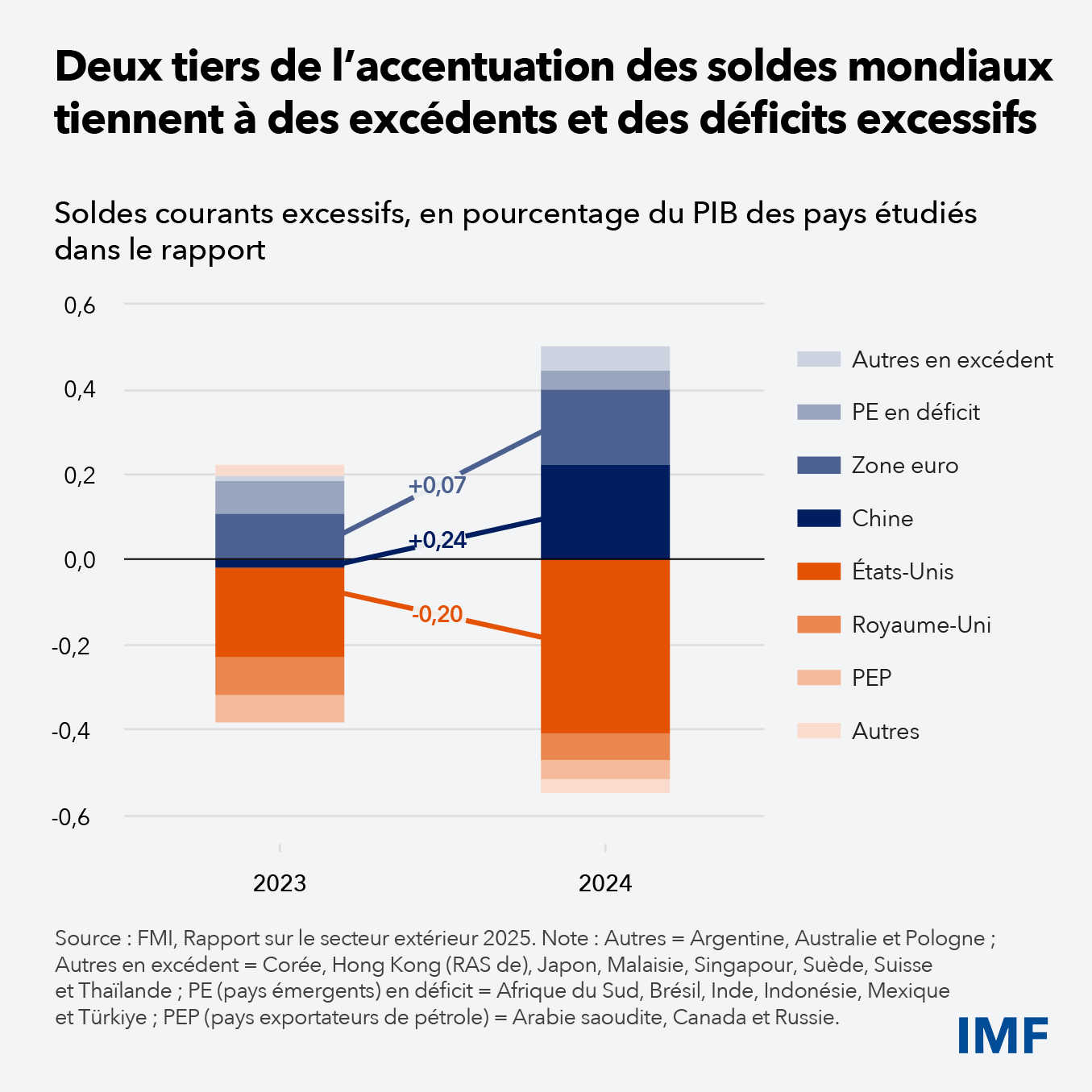

D’après notre évaluation portant sur l’année 2024, environ deux tiers de l’accroissement des soldes mondiaux des transactions courantes s’avèrent excessifs. Cette augmentation des soldes excédentaires, la plus importante de ces dix dernières années, est principalement imputable à la Chine (+0,24 % du PIB mondial), aux États-Unis (-0,20 %) et dans une moindre mesure à la zone euro (+0,07 %).

Cette dernière édition du Rapport sur le secteur extérieur confirme et approfondit notre analyse réalisée en septembre 2024, mettant en évidence que la hausse des excédents commerciaux de la Chine et le creusement des déficits commerciaux des États-Unis tiennent à des déséquilibres macroéconomiques dans ces deux pays.

Par conséquent, la solution se trouve dans les politiques macroéconomiques au niveau local. En Europe, il s’agira de dépenser plus dans les infrastructures publiques pour combler l’écart de productivité qui s’est formé avec les États-Unis. En Chine, il s’agira de rééquilibrer l’activité économique en faveur de la consommation. Aux États-Unis, il s’agira de poursuivre l’assainissement des finances publiques.

De ce point de vue, un certain nombre d’évolutions récentes pourraient être de bon augure. Les politiques internes vont dans la bonne direction, sachant que la Chine et la zone euro accroissent soutien budgétaire et investissement public. Selon les prévisions de référence d’avril 2025, les soldes mondiaux devraient recommencer à se resserrer. Mais les risques sont clairement orientés à la baisse. Les déficits publics aux États-Unis demeurent trop importants et la dépréciation générale du renminbi, conjuguée à celle du dollar, pourrait amplifier les excédents courants en Chine.

En revanche, notre rapport montre que le relèvement des droits de douane dans les pays en situation de déficit, comme les États-Unis, n’a qu’un faible effet sur les déséquilibres mondiaux. La raison en est que les droits de douane constituent un choc d’offre négatif dans les pays qui les appliquent. Ils font baisser tant l’investissement (qui devient moins rentable) que l’épargne (qui est utilisée pour lisser le choc sur les revenus), d’où une quasi-stabilité des soldes courants.

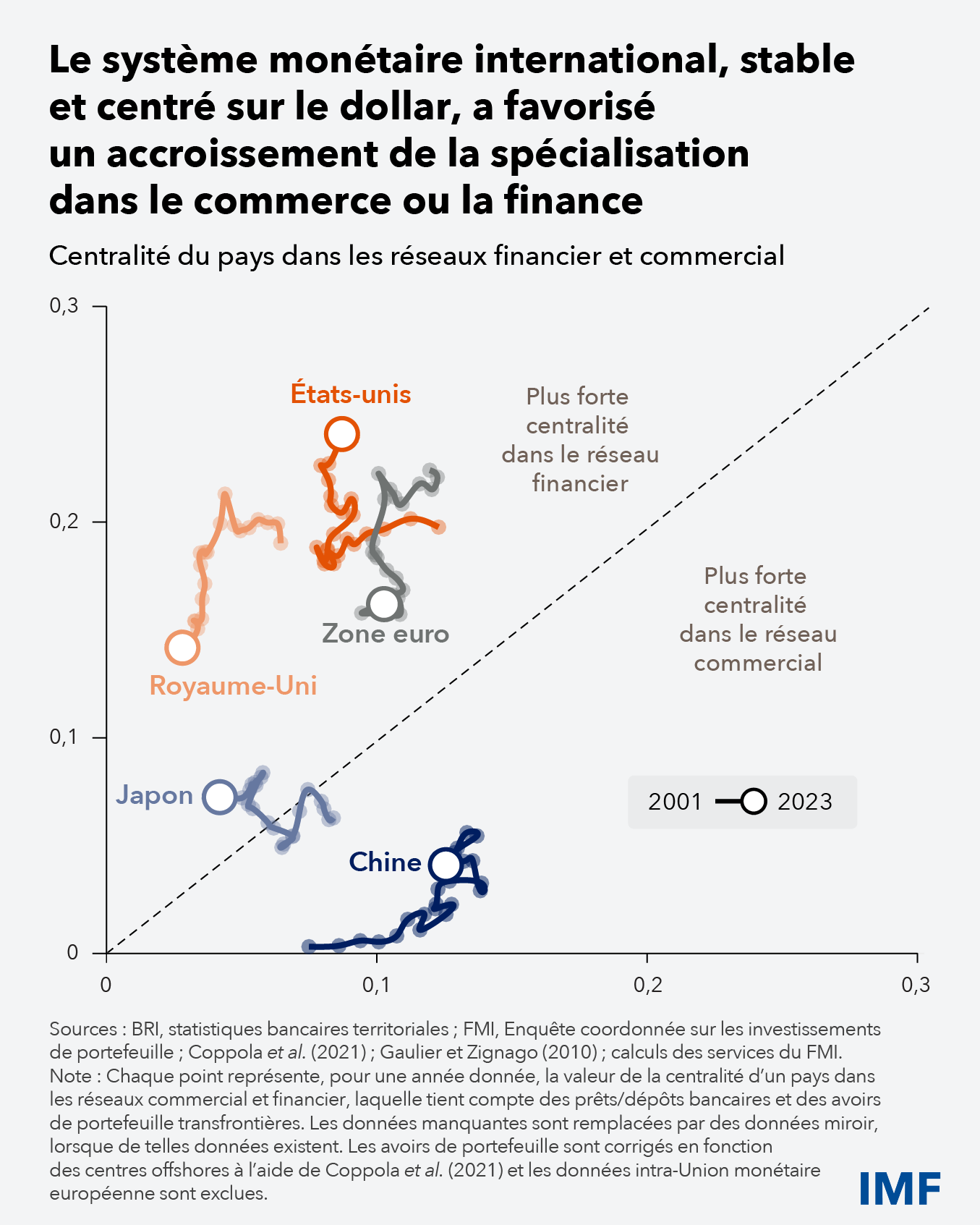

Comme le montre le chapitre 2 du Rapport sur le secteur extérieur, l’une des caractéristiques du système monétaire international actuel est la place centrale occupée par le dollar au cours des 80 dernières années, et ce, malgré des évènements majeurs, comme l’effondrement du système de Bretton Woods en 1973, la fin de la Guerre froide en 1991 et la création de l’euro en 1999.

Pendant toute cette période, la prépondérance du dollar s’est maintenue, voire accrue, grâce à l’interdépendance des effets de réseau entre d’une part son utilisation comme monnaie véhiculaire des échanges commerciaux et des transactions financières et comme monnaie de référence à des fins de réserve et de stabilisation des taux de change et d’autre part la liquidité et la sécurité sans égales des titres du Trésor américain.

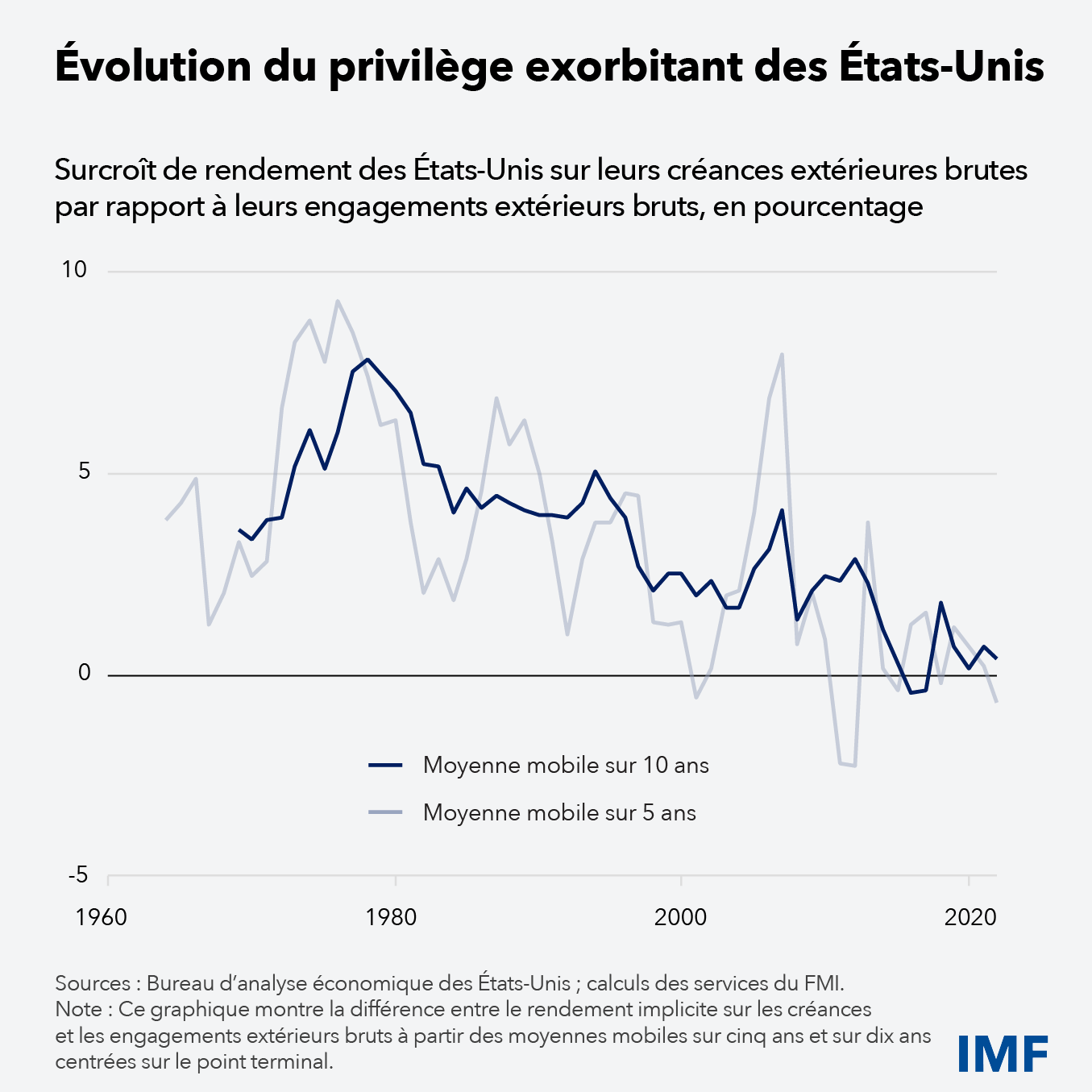

Cette prédominance a alimenté la demande mondiale d’avoirs de réserve en dollars. Celle-ci a permis aux États-Unis d’emprunter plus et à moindre coût, ces derniers bénéficiant d’un considérable surcroît de rendement sur leurs créances extérieures par rapport à leurs engagements extérieurs. Mais, ce « privilège exorbitant » du dollar s’est accompagné d’une « responsabilité exorbitante » : l’exposition de la position extérieure des États-Unis au risque mondial s’est accrue puisque le pays offre au reste du monde une assurance contre les chocs mondiaux.

Notre rapport fait apparaître une asymétrie croissante entre les réseaux commerciaux et financiers mondiaux. Au sein du système monétaire international stable et centré sur le dollar, les pays ont pu approfondir leur spécialisation dans le commerce ou la finance. Par exemple, entre 2001 et 2023, la Chine et les États-Unis ont suivi des trajectoires opposées : la Chine a gagné en centralité dans le réseau d’échanges internationaux, mais son poids dans le réseau financier mondial est resté modeste, tandis que les États-Unis ont conservé leur place prédominante dans le domaine financier, accordant moins d’importance aux échanges.

Malgré la stabilité actuelle du système monétaire international et la persistance du rôle prépondérant du dollar, un certain nombre d’évolutions récentes requièrent une surveillance étroite.

Premièrement, alors que les déséquilibres mondiaux resurgissent, la géopolitique est un déterminant de plus en plus significatif des flux d’échanges bilatéraux, d’investissement direct et d’investissements de portefeuille, avec pour effet de réduire les interactions directes entre des juridictions géopolitiquement éloignées. À terme, cette reconfiguration pourrait ouvrir la voie à un système monétaire international multipolaire fragmenté. On peut légitimement se demander quel type de système intégré, unipolaire ou multipolaire, est le plus avantageux pour l’économie mondiale — l’histoire, par manque d’exemples, et la théorie, faute de réponse univoque, ne sont guère éclairantes. Cependant, un système monétaire international intégré serait presque certainement préférable à un système multipolaire fragmenté.

Deuxièmement, la récente montée des tensions commerciales, conjuguée à la menace de tensions financières, à l’endettement croissant des États-Unis et à l’affaiblissement du privilège exorbitant du dollar, pourrait avoir poussé certains investisseurs mondiaux à revoir leur exposition au dollar. Le réajustement qui en a résulté jusqu’à présent est de grande ampleur, mais ordonné. La demande de couverture de change en dollars a augmenté et le dollar s’est déprécié de 8 % depuis janvier — enregistrant son plus fort recul en un semestre depuis 1973, après, cependant, une appréciation inédite depuis plusieurs décennies en 2024.

Troisièmement, l’innovation numérique dans le domaine des transactions transfrontières, comme l’essor des jetons indexés sur le dollar, pourrait renforcer la prédominance de la monnaie américaine, mais aussi créer des risques d’instabilité financière.

Notre rapport montre que le système monétaire international est stable et que le dollar conserve un rôle prédominant, même si les positions extérieures des grands pays prennent des directions nettement divergentes. Le risque de désagrégation du système monétaire international semble modéré, mais l’ampleur et la rapidité de l’accentuation des déséquilibres mondiaux sont à même de provoquer des effets de contagion internationaux de grande envergure. Tant les pays en déficit que ceux en excédent doivent mener une action concertée pour y remédier.

Les pays devraient continuer de renforcer leur résilience en améliorant leurs paramètres macroéconomiques fondamentaux, notamment en dégageant des marges de manœuvre budgétaires et en promouvant de solides cadres d’action. L’un des risques majeurs pour l’économie mondiale est que, face à l’accroissement des déséquilibres, les pays relèvent encore les obstacles aux échanges, approfondissant un peu plus la fragmentation géoéconomique. L’impact sur les déséquilibres mondiaux resterait limité, mais les effets dommageables sur l’économie mondiale, eux, persisteraient longtemps.